住宅の火災保険について☆ | 木更津市の注文住宅ならセンチュリー21JTM商事へ

住宅の火災保険について☆

JTM商事の鈴木です

今日は住宅の火災保険についてお話します♪

火災保険は「万一の火災や自然災害などで自宅が損害を受けたとき」に備える保険で、住宅ローンを利用する際は加入を金融機関から必須条件とされることが多いです。

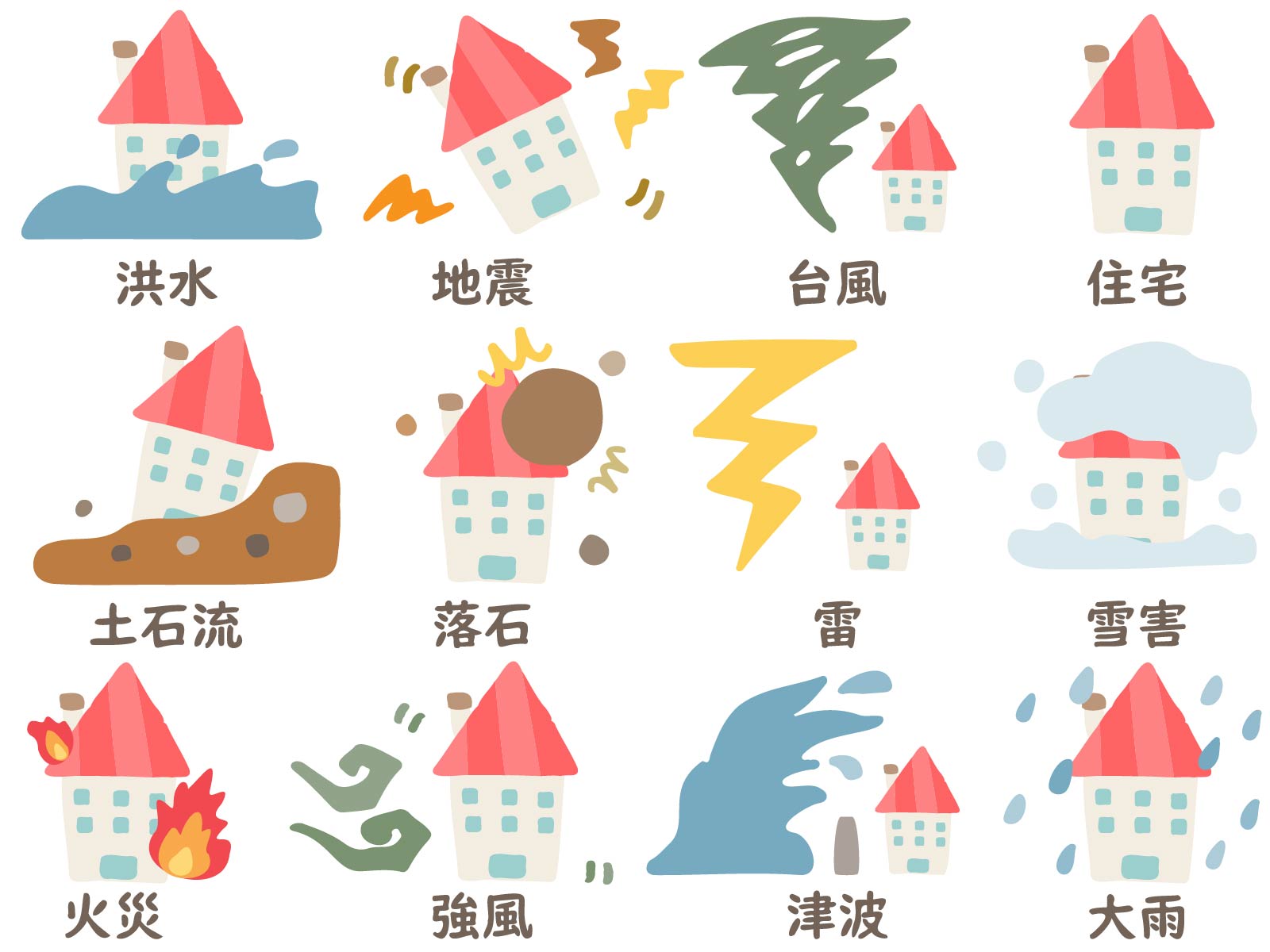

🔹 火災保険の基本的な補償内容

火災保険といっても火事だけでなく、以下のような災害にも対応します(保険会社やプランによって異なる)。

-

火災・落雷・破裂・爆発

-

火事や落雷による損害

-

ガス爆発なども対象

-

-

風災・ひょう災・雪災

-

台風や強風で屋根が飛ぶ

-

雹で窓ガラスが割れる

-

豪雪でカーポートが倒壊 など

-

-

水災

-

豪雨による河川の氾濫・床上浸水など

-

水災は被害額が大きいため「付帯・除外」が選べる場合が多い

-

-

水濡れ

-

給排水設備の事故で水が漏れて床や壁が濡れるなど

-

ただし「老朽化による水漏れ」などは対象外

-

-

盗難

-

空き巣による盗難や、窓・ドアなどの破損

-

-

外部からの飛来・衝突など

-

車が家に突っ込んだ

-

工事中の足場が倒れて破損 など

-

🔹 補償の対象

-

建物

-

住宅本体や付帯設備(キッチン、浴室、給湯器、床・壁・屋根など)

-

-

家財(オプション)

-

家具、家電、衣類など生活用動産

-

高額な貴金属や美術品は別途申告が必要なこともある

-

🔹 保険金の受け取り方

-

再調達価額方式(現在主流)

壊れたものを「新しく同等のものに買い替えるのに必要な額」を補償 -

時価方式(古い契約に多い)

「再調達価額 - 経年劣化分」で計算(受け取れる金額が少ない)

🔹 契約の仕組み

-

契約期間:最長5年(2022年10月以降 以前は10年契約も可能でした)

-

保険料:建物の構造・所在地・補償内容で大きく変わる

-

木造は保険料が高め、耐火建築は安め

-

海や川の近く、台風被害が多い地域は水災リスクが高く保険料も高い

-

-

地震保険:火災保険とは別契約(地震・噴火・津波での損害は火災保険では補償されない)

🔹 住宅ローンとの関係

-

ローンを組む場合、金融機関から加入を求められることがほとんど

-

保険金請求時、銀行が抵当権者になっていると保険金が直接銀行に渡るケースもある

🔹 火災保険を選ぶポイント

-

水災補償を付けるか?

→ 河川の氾濫リスクやハザードマップを確認 -

家財補償は必要か?

→ 賃貸などは特に家財中心の補償が重要 -

地震保険をセットにするか?

→ 耐震性や地域の地震リスクを踏まえて判断 -

免責金額(自己負担額)の設定

→ 免責を上げると保険料は下がる -

複数社の見積もり比較

→ 同じ補償内容でも会社によって数万円単位で違う

✅ まとめると

火災保険は「火事に限らず、台風・水害・盗難など幅広いリスクから建物と家財を守る保険」です。

加入時は「補償範囲」「建物か家財か」「地震保険をつけるか」を整理し、地域のリスクと保険料のバランスで決めるのがポイントです。

実際に保険料が支払われた例で以下の様な事例があります↓

1. 台風による屋根・外壁の破損

-

状況:2019年の台風15号(令和元年房総半島台風)で、屋根瓦が飛散し雨漏り発生

-

修理費:屋根・雨樋・外壁の補修で 約200万円

-

保険金:全額支払い

-

ポイント:風災は基本補償。特に南房総や内房エリアは強風被害が非常に多く、複数の世帯で保険金請求が集中しました。

2. カーポートの倒壊

-

状況:強風でポリカーボネート製のカーポートが倒壊し、車も損傷

-

修理費:カーポート再建に 80万円

-

保険金:80万円(車の損害は自動車保険の対象)

-

ポイント:火災保険は「付帯設備」も対象。カーポートや物置も補償に含まれる場合が多いです。

3. 豪雨による床上浸水(利根川水系)

-

状況:台風21号の豪雨で川が氾濫、床上30cmまで浸水

-

修理費:建物 150万円、家財 70万円

-

保険金:合計 220万円

-

ポイント:水災補償があるかどうかで差が出る。千葉北部(我孫子・野田・印西など)は水害リスクが高い地域。

いざという時に備えて補償内容をしっかり確認して保険に加入したいですね

住宅ご購入の際はスタッフまでご相談下さい♪

ページ作成日 2025-08-26

Copyright (C) センチュリー21JTM商事 All rights Reserved.